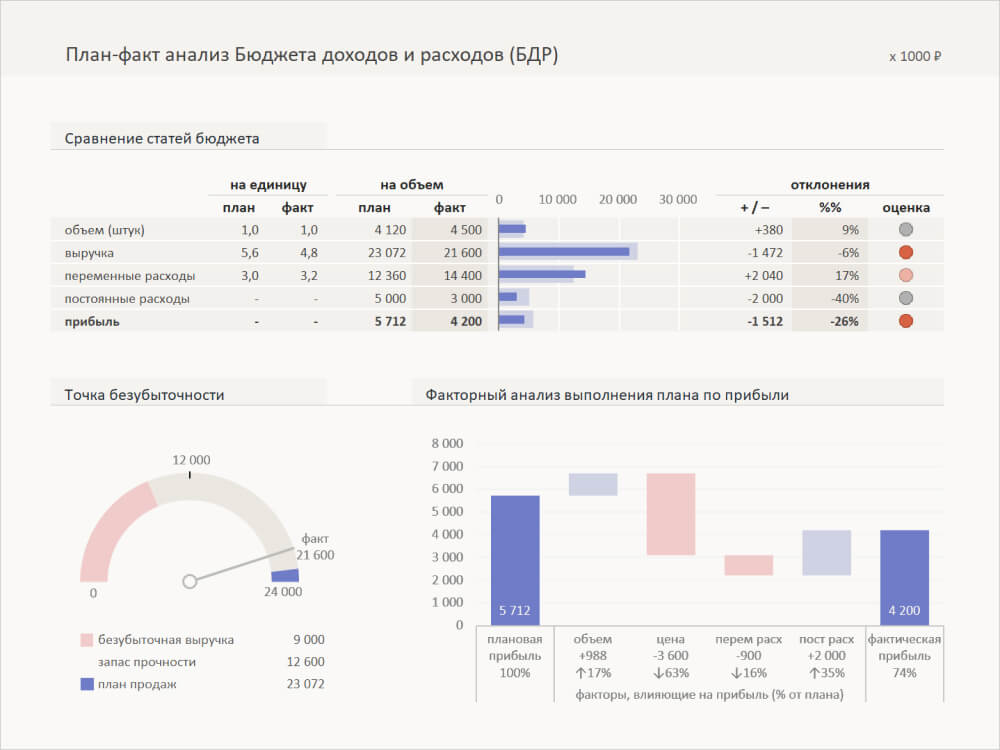

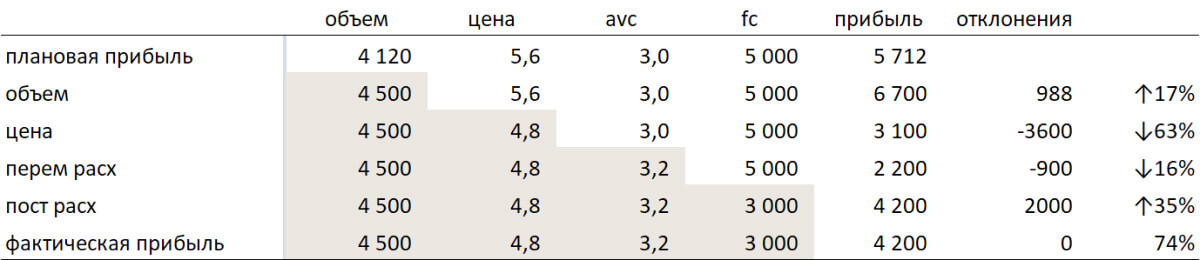

В обычном представлении анализ бюджета доходов и расходов (БДР) за определенный период для нас – это сравнение плановых и фактических показателей. Как правило, вся «аналитика» при этом сводится к расчету абсолютных и относительных отклонений.

Из таблицы ниже не видно, какой фактор и как сильно повлиял на итоговый результат. Эта таблица больше является констатацией того, что план почему-то не выполнен.

Если тема про дашборды в Excel вам интересна, смотрите статьи:

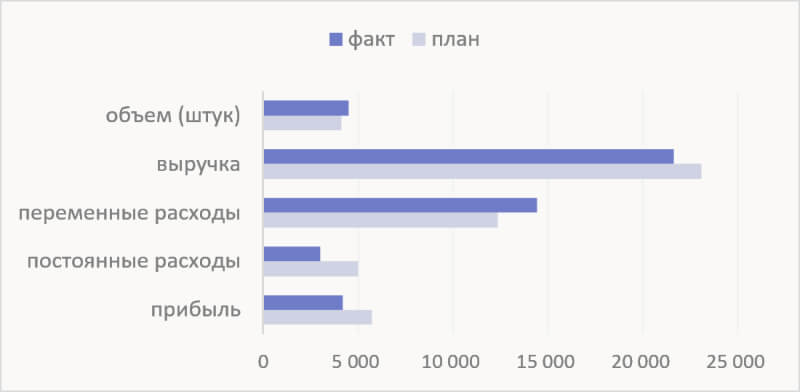

Чтобы сделать более понятными результаты план-факт анализа, будем использовать визуальные подсказки. Для сравнения показателей можно воспользоваться линейчатой диаграммой, которая легко строится в Excel.

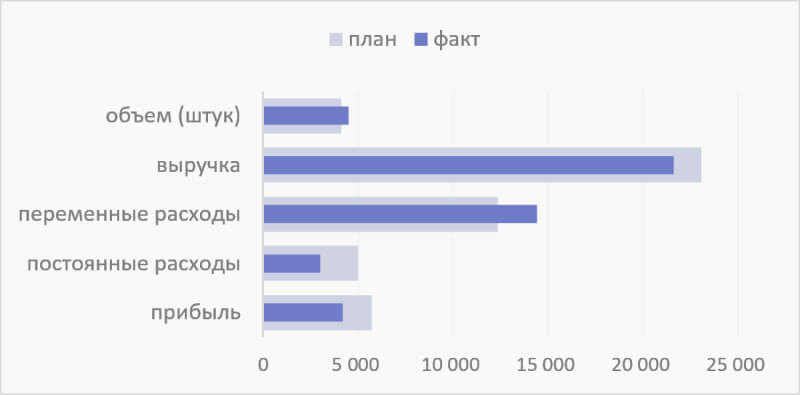

Или ее более наглядный вариант с наложением одних блоков на другие:

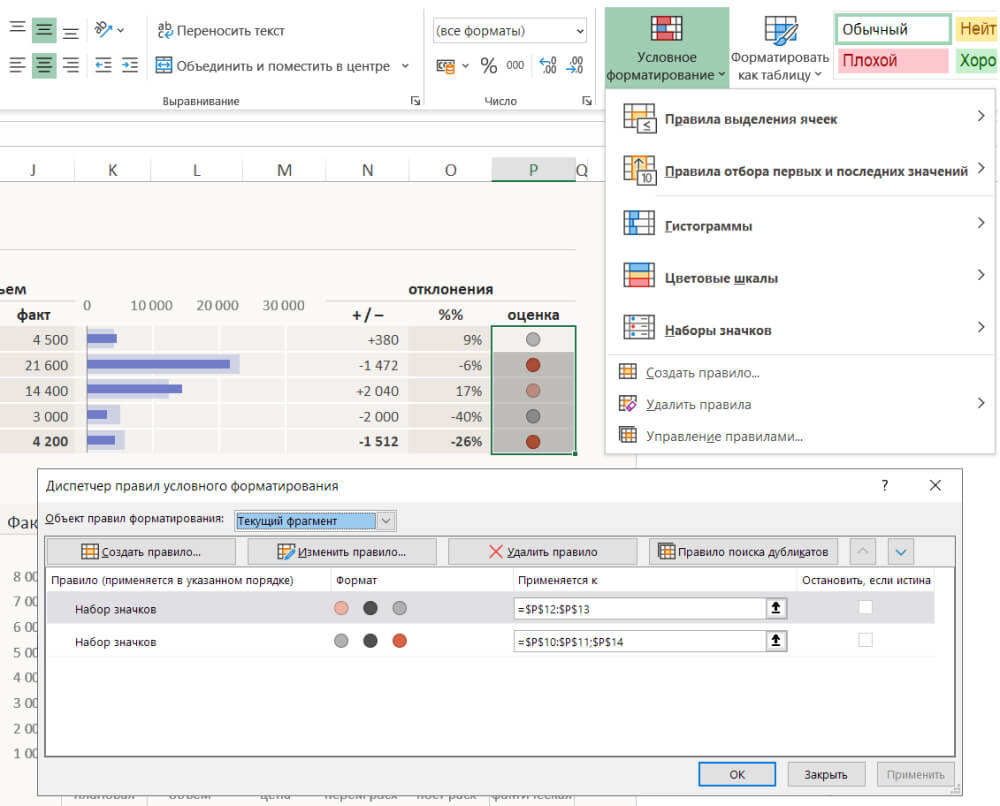

Отклонения факта от плана можно отметить светофорами. И настроить правила условного форматирования: если отклонения объемов, доходов и прибыли отрицательные, то ставить красный цвет, для положительных – нейтральный. Для расходов задать другое правило в разделе управления правилами.

После этого анализ отклонений станет более наглядным и понятным.

Легенда здесь и далее не нужна, если в самой таблице задать цвет плана и факта: план светлый и фоновый, факт – темный и основной линией. Все оформление – заливка ячеек и цвет границы.

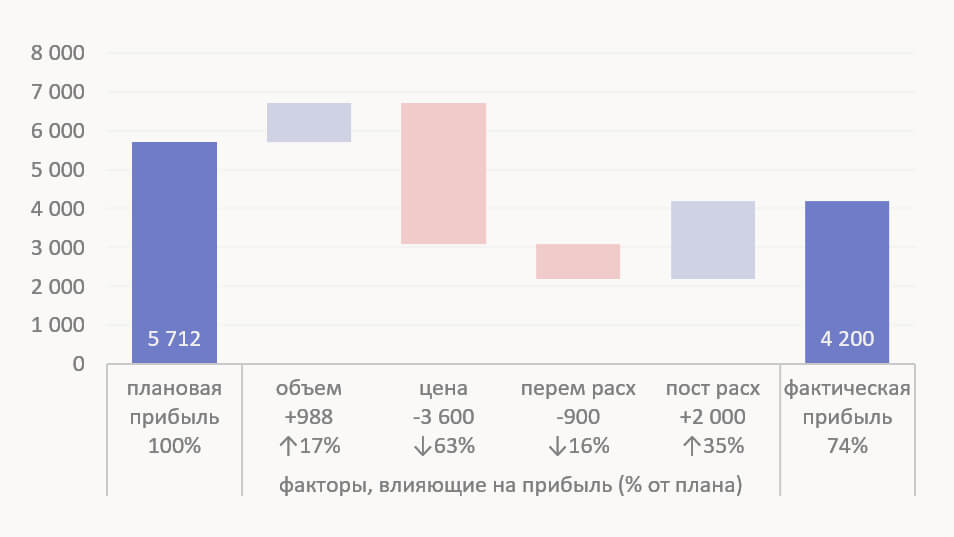

Чтобы показать, как влияет на прибыль каждый из факторов, построим факторную модель. Она представлена в виде таблицы, в которой плановые значения последовательно заменяются фактическими, начиная с объемов и заканчивая постоянными расходами.

Далее на основе такой таблицы строится водопадная диаграмма. Подробно рассказывать о том, как её строить, особого смысла нет, потому что в Excel 2016 она появится как стандартная встроенная диаграмма. Если коротко – это график из двух линий с полосами повышения и понижения.

Суть водопадной диаграммы:

1. На ней показана плановая прибыль.

2. Благодаря росту объемов продаж прибыль увеличилась.

3. Но рост объемов достигнут за счет снижения цен.

4. Также выросли переменные расходы на единицу (сырье).

5. Постоянные расходы оказались меньше, чем планировались.

6. Итого, план по прибыли выполнен на 74%.

Кроме того, раз мы располагаем данными о переменных и постоянных расходах, нужно показать и точку безубыточности.

Классический график руководителю-нефинансисту показывать, пожалуй, не стоит, потому что сами финансисты не всегда его понимают. Напомню, как он выглядит (справа). Если добавить цифры, график станет еще непонятнее.

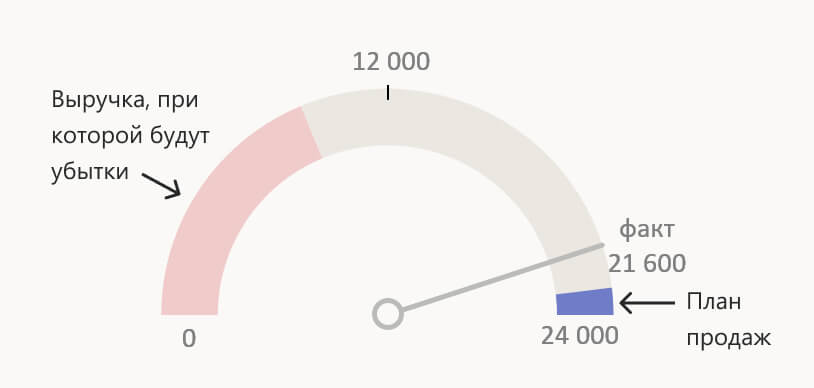

Как показывает практика, более наглядным будет представление безубыточной выручки в виде спидометра:

Если все диаграммы и таблицы собрать вместе, то мы получим информационную панель (дашборд), отражающую данные за определенный период.

Ввод данных теоретически можно организовать в самой панели, но правильнее будет сделать его на другом листе или в таблице ниже, как в примере. Обращаю внимание, что здесь проанализирован один период. Данные в динамике нужно показывать по-другому.