Сегодня многотекстовый пост про формулы, но не DAX, а финансовые. В этом посте попробуем разобрать, что такое эффективность компании и какими показателями ее оценивать. К тексту приложено несколько карточек, по ним вы сможете понять основную идею. А для тех, кто не знаком с методом стоимостного управления (Value-Based Management), можно прочесть подробное описание ниже.

Самый распространенный способ оценки можно условно назвать методом «бухгалтерской» прибыли. Потому что такая оценка основывается исключительно на бухгалтерской отчетности. Если сильно упрощать, здесь основной критерий эффективности – прибыль больше нуля. Но это не исчерпывающее условие. Потому что нельзя сказать, что раз условная компания получила годовую прибыль 10 млн, то она эффективна (это же больше нуля). Имеет значение, какие средства вложены для получения этой прибыли.

Если вложено 20 млн, то есть, рентабельность = 10/20 = 50%, можно оценить, как хорошо.

Если же 20 трлн, рентабельность = 0,005%, кажется уже маловато, хотя все еще больше нуля 😊

То есть, критерии, которые стандартно используются – это прибыль и рентабельность. Да, в финансовом анализе гораздо больше показателей: ликвидность, финансовая устойчивость, оборачиваемость, горизонтальный и вертикальный анализ и т.д., но здесь я вас этим нагружать не буду.

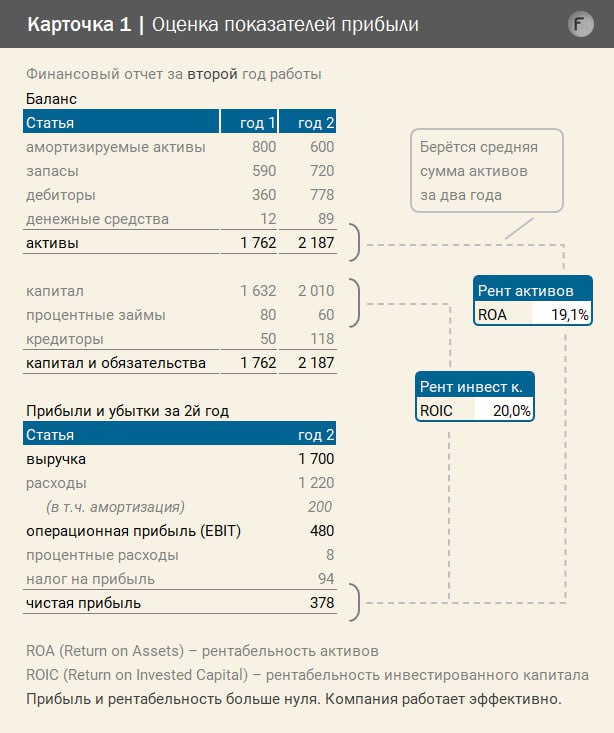

Посмотрим на прибыль и рентабельность «в деле». На карточке 1 показана отчетность за второй год работы условной компании. Баланс приведен на начало и конец периода (так «принято» показывать остатки). Отчет о прибылях и убытках – за год. В отчете чистая прибыль больше нуля, рентабельность активов (ROA): 19,1% и рентабельность инвестированного капитала (ROIC): 20,0%. То есть с точки зрения «бухгалтерской» прибыли все хорошо. Компания приносит прибыль и работает эффективно.

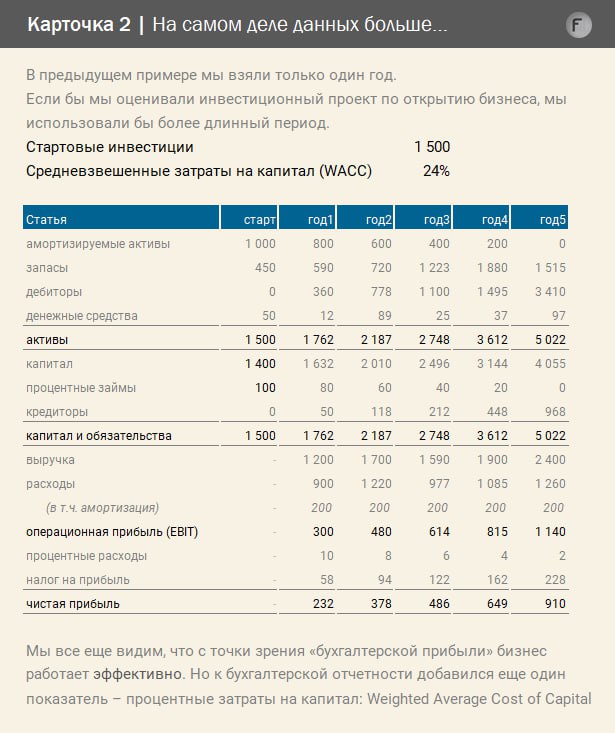

В карточке выше мы говорим про второй год. А есть другие годы? На самом деле есть. Эти данные приведены на карточке 2. Обращаю внимание: в таблице каждый год – прибыльный. Для следующих ситуаций вместе с бухгалтерскими данными там приведена информация о процентной стоимости инвестированного капитала.

Попробую объяснить, что за данные приведены в карточке.

Когда экономисты готовят инвестиционный проект на открытие нового бизнеса, они строят финансовую модель и/или прогноз денежных потоков. Как раз такая модель в упрощенном виде я попытался изобразить. После того как прогноз денежных потоков готов, оценивают их эффективность с помощью показателей приведенной стоимости. Суть этих показателей – это сравнение денежного потока, который будет получен от оцениваемого проекта с альтернативными вариантами инвестиций. Приведу простой пример:

Есть 1 000 р. их можно вложить в какой-то один из проектов с одинаковым риском: А или Б.

У проекта А доходность 25%, у проекта Б – 20% годовых.

Как-то так получилось, что мы вложились в проект Б.

В конце года нам пришла общая сумма денег 1 200 р.

«Бухгалтерская» прибыль составила 200 р.

Вопрос: эффективно ли мы вложились в проект?

С экономической точки зрения – нет. Чтобы это оценить нам нужно полученные доходы разделить на «альтернативный» процент и отнять вложенные деньги:

Реальный результат (NPV) = 1 200 р. / (1 + 25%) – 1000 = –40 р.

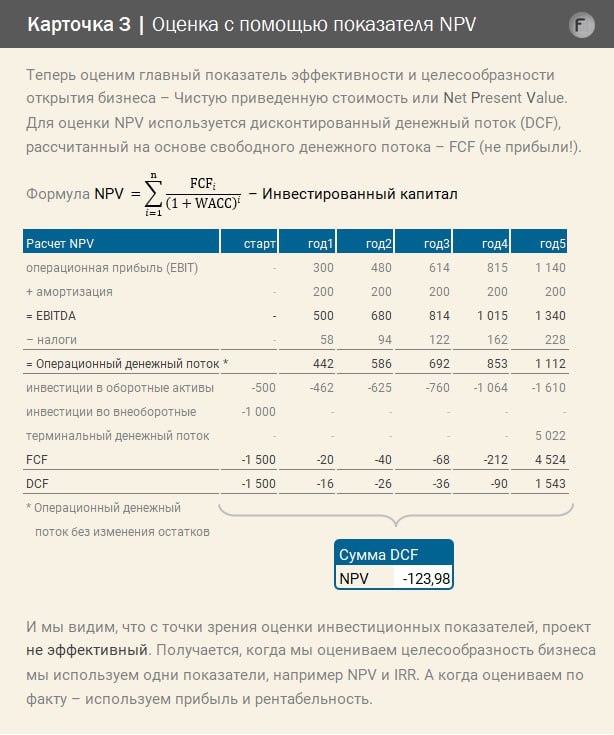

Этим вычислением мы подошли к главному экономическому показателю – Чистой приведенной стоимости (Net Present Value – NPV). Он отличается от «бухгалтерской» прибыли тем, что учитывает альтернативную процентную стоимость, и тем, что учитывает стоимость денег во времени. На карточке 3 как раз и приведен пример расчета показателя NPV. Кстати, обратите внимание NPV имеет отрицательное значение, бизнес, который имеет положительную бухгалтерскую прибыль на самом деле оказался не эффективным!

❗ И вот в чем диссонанс: мы используем разные показатели и подходы, когда проектируем и оцениваем целесообразность бизнеса, и когда оцениваем его фактически. Это один из важных акцентов, который делают сторонники стоимостного управления.

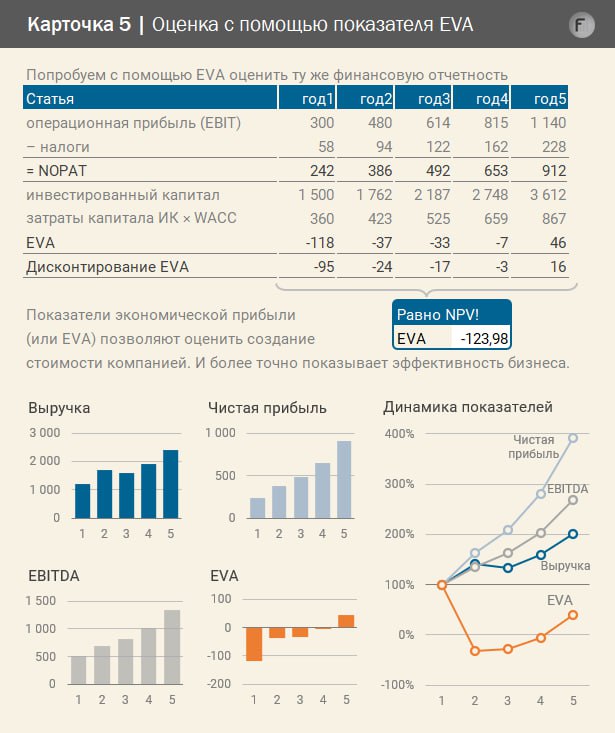

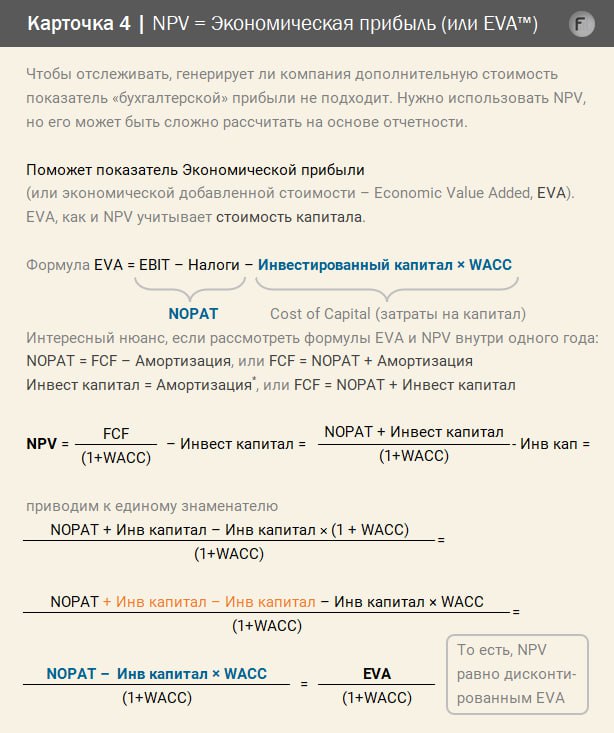

👉 Как тогда быть? Вместо прибыли результаты компании оценивать с помощью NPV? Это будет не совсем корректно и удобно, потому что для оценки NPV используются денежные потоки, рассчитываемые кассовым методом. Для принятия решений и оценки действующего бизнеса, нужно использовать метод начисления. То есть, все-таки прибыль. Только не «бухгалтерскую», а, так называемую, «экономическую» – Economic Profit. Более известный вариант такого показателя является Экономическая добавленная стоимость (Economic Value Added – EVA™). Суть экономической прибыли, в том, что она рассчитывается на основе финансовой отчетности, подготовленной по методу начисления, но дает тот же результат, что и NPV. Формула равенства NPV и EVA показана на Карточке 4. Там видно, что экономическая прибыль или EVA рассчитывается как разность между «бухгалтерской» прибылью и затратами на капитал.

Как считается EVA поясню с помощью примера с проектами А и Б.

Бухгалтерская прибыль составила 200 р. От нее нужно отнять затраты на капитал, которые являются произведением «альтернативного» процента, умноженного на инвестированный капитал, то есть:

EVA = 200 – 1 000 р. × 25% = –50 р.

Т.к. эту сумму мы получим в конце года, ее нужно дисконтировать:

Дисконтирование EVA = –50 / (1 + 25%) = –40 р.

(такой же значение, как в прошлом примере с NPV)

Сказанное подтверждается на карточке 5. Там мы видим, что EVA дает тот же результат, что и NPV. Нужно сделать оговорку, что результат полностью совпал, потому что данные аккуратно сопоставлены и продисконтированы. Однако в любом случае EVA позволяет добавить к бухгалтерским данным процентную стоимость капитала. Получается, что с помощью экономической прибыли или показателя EVA, мы можем отслеживать выполняется ли по факту главный показатель эффективности, или даже целесообразности бизнеса NPV. Плюс, EVA охватывает бóльшее количество факторов: и баланса, и прибылей и убытков.

Также этот показатель можно использовать при построении финансовых мониторов, при построении бюджетов и в целом для оценки эффективности компаний.