Для многих предприятий ситуация, когда повседневные решения принимаются без оглядки на стоимость бизнеса, норма. Такой подход зачастую оправдывается тем, что этот показатель зависит от множества факторов. Учесть их все нельзя, а значит, стоимость компании нельзя контролировать. На самом деле, чтобы управлять стоимостью бизнеса, надо понимать, как отражается на ней текущая деятельность, какой вклад вносит каждый руководитель, влияя так или иначе на денежные потоки. Эти задачи можно решить с помощью специального отчета «Прогноз изменения стоимости». В отчете приводится значение экономической добавленной стоимости EVA (Economic value added) по состоянию на текущий месяц, а также ее прогноз на год, пять лет и в бессрочном горизонте.

Также там перечисляются факторы, влияющие на EVA, и ответственные за них сотрудники.

Структурированная подобным образом информация позволяет ответить на несколько важных вопросов:

— насколько эффективно компания управляет стоимостью и кто несет ответственность за это;

— есть ли возможности для роста стоимости;

— что ждет предприятие в среднесрочной и долгосрочной перспективе.

Что влияет на стоимость

Первое, что потребуется сделать, — выделить показатели, влияющие на экономическую добавленную стоимость. Для удобства связь между ними и значением EVA можно представить в форме дерева. Итак, исходная точка — формула экономической добавленной стоимости:

EVA = NOPAT — СоС,

где NOPAT — чистая операционная прибыль после вычета налогов,

СоС — стоимость капитала компании.

Отсюда факторы стоимости первого (верхнего) уровня — операционная прибыль после вычета налогов (чем больше прибыль, тем больше EVA, прямая зависимость и положительное влияние) и стоимость капитала (обратная зависимость, отрицательное влияние).

Далее определим факторы стоимости второго уровня, которые влияют на чистую операционную прибыль без налогов (NOPAT), и стоимость капитала (СоС):

NOPAT = EBIT — Т,

где EBIT — прибыль до вычета налогов и начисленных процентов по кредитам и займам,

Т — налог на прибыль.

СоС = NA * WACC,

где NА — чистые активы компании (сумма активов — беспроцентные текущие обязательства),

WACC — средневзвешенная стоимость капитала, %.

Аналогично выделяются факторы стоимости третьего и всех последующих уровней. В частности, EBIT можно выразить через выручку, переменные и постоянные расходы, а последние разбить на отдельные статьи — аренду, оплату труда и т.д. То же и с переменными издержками, где выделяют себестоимость и количество реализованной продукции. Таким образом, формулу EVA можно разложить вплоть до цены реализации продукции и стоимости единицы сырья.

Кто несет ответственность

Когда определены конечные показатели, влияющие на EVA, предстоит понять кто в компании отвечает за каждый из них. Например, в сфере влияния финансового директора находится стоимость привлекаемых источников финансирования, следовательно, он несет ответственность за средневзвешенную стоимость капитала (WACC).

На некоторые факторы стоимости могут влиять несколько должностных лиц. К примеру, если генеральный директор занимается привлечением новых клиентов, а коммерческий — обслуживает текущие продажи, оба считаются ответственными за выручку. Влияние сотрудников на стоимость компании оформляется в виде матрицы распределения ответственности.

| Показатели стоимости | генеральный директор | коммерческий директор | финансовый директор | директор по производству | менеджер по снабжению | начальник отдела монтажа | руководитель АХО |

|---|---|---|---|---|---|---|---|

| Выручка | +1 | +1 | |||||

| Переменные расходы | –1 | –1 | –1 | ||||

| Аренда | –1 | –1 | |||||

| Оплата труда | –1 | –1 | –1 | ||||

| Амортизация | –1 | ||||||

| Налог на прибыль | –1 | ||||||

| Внеоборотные активы | –1 | ||||||

| Запасы материалов | –1 | –1 | |||||

| Дебиторская задолженность | –1 | ||||||

| Денежные средства | –1 | ||||||

| Краткосрочные обязательства | +1 | +1 | |||||

| WACC | –1* |

* Знак характеризует влияние показателя стоимости на значение EVA («+» – рост (прямая зависимость), «–» – снижение (обратная зависимость)). Если при расчете EVA два отрицательных показателя участвуют в делении или умножении (как, например, WACC и чистые активы), то один из них в расчет принимается с противоположным знаком (WACC).

Какие данные нужны

Для отчета потребуются бухгалтерские и управленческие данные — фактические значения тех самых конечных факторов стоимости за текущий год и за несколько последних лет. Данные оформляются в виде таблицы.

Когда фактор стоимости закреплен за одним менеджером, в таблице данных указывается вся сумма за период. Сложнее распределить значение фактора между несколькими сотрудниками. Если это доходы или расходы, можно уточнить, кто был их инициатором и о какой сумме шла речь. Что касается балансовых показателей, придется разбираться, почему они изменились в сравнении с предыдущим периодом. К примеру, чем обусловлен именно такой остаток запасов — менеджер по снабжению закупил материалы впрок или же снизилась оборачиваемость сырья в производстве. Если разбить сумму по ответственным нельзя, то она относится на того, кто в конечном счете отвечает за направление деятельности. Кстати, чем детальнее декомпозировалась EVA, тем проще распределять суммы между сотрудниками.

| Дата | Фактор стоимости 1-го уровня | Фактор стоимости 2-го уровня | … | Конечный фактор стоимости | Ответственный | Влияние показателя на EVA | Сумма, тыс. руб. |

|---|---|---|---|---|---|---|---|

| 31.01.14 | NOPAT | EBIT | … | Выручка | Генеральный директор | +1 | 2500 |

| 31.01.14 | NOPAT | EBIT | … | Выручка | Коммерческий директор | +1 | 4000 |

| 31.01.14 | NOPAT | EBIT | … | Амортизация | Директор по производству | –1 | 1100 |

| … | … | … | … | … | … | … | … |

| 31.07.15 | Затраты на привлечение финансирования | Чистые активы | … | Внеоборотные активы | Генеральный директор | –1 | 18 892 |

| … | … | … | … | … | … | … | … |

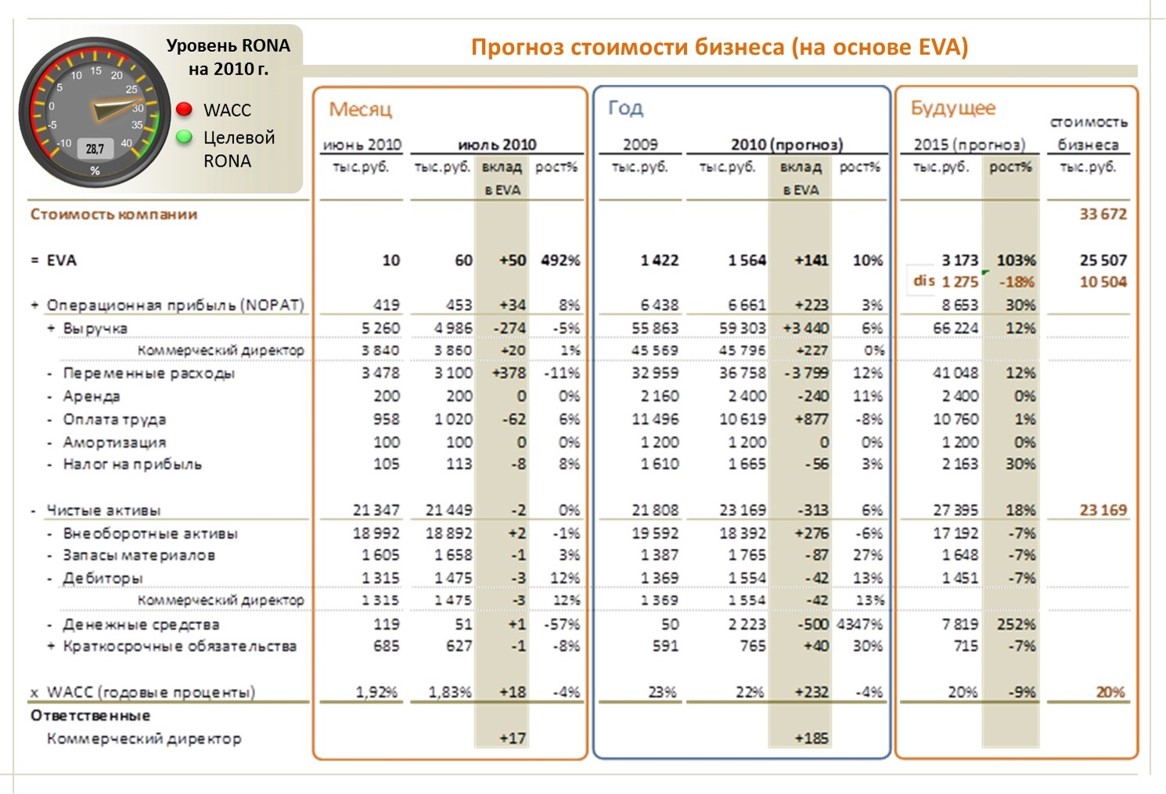

Содержание отчета об изменении стоимости компании

Структура отчета об изменении стоимости компании повторяет структуру дерева факторов стоимости.

Отчет формируется и анализируется в такой последовательности. Сначала — текущее положение дел. Потом прогноз по экономической добавленной стоимости к концу года и на отдаленное будущее, подразумевающий, что темпы роста компании останутся неизменными. В заключение проводится окончательная оценка стоимости бизнеса с предположением, что он будет существовать в течение длительного необозримого периода. Итак, все по очереди.

Отчетный период. В этом разделе подводятся итоги месяца и полученные результаты сравниваются с предыдущим (базовым) периодом. Причем значения показателей сопоставляются не по привычной схеме «больше-меньше», а по вкладу в экономическую добавленную стоимость. В зависимости от того как именно тот или иной показатель влияет на EVA, расчет его влияния будет различаться. Так, вклад доходов и расходов (чистая операционная прибыль после вычета налогов и ее составляющие — выручка, переменные и постоянные расходы и т.д.) определяется как разница между результатами отчетного и базового месяцев.

Допустим, в июне компания выручила 5 260 тыс. рублей, а в июле — 4 986 тыс. рублей, что меньше на 274 тыс. рублей. Следовательно, в июле объем продаж оказал негативное влияние на EVA как раз на эту сумму. Что касается операционной прибыли (NOPAT), она, несмотря на результаты продаж, выросла на 34 тыс. рублей, как и экономическая добавленная стоимость.

Несколько иначе оценивается влияние активов и обязательств:

Вклад в EVA активов (или обязательств) = (Активы (или обязательства) на конец отчетного периода — Активы (или обязательства) на конец базового периода) х WACC базового периода.

Например, на конец июня чистые активы компании составляли 21 347 тыс. рублей, а за июль выросли до 21 449 тыс. рублей. Средневзвешенная стоимость капитала в июне — 1,92 процента. Соответственно, увеличение чистых активов на 102 тыс. рублей привело к снижению экономической добавленной стоимости на 2 тыс. руб. ((21 449 тыс. руб. — 21 347 тыс. руб.) х 1,92%).

Влияние на EVA средневзвешенной стоимости капитала можно оценить так:

Вклад в EVA стоимости капитала = (WACC в отчетном периоде — — WACC в базовом периоде) х Чистые активы на конец отчетного периода.

После завершения расчетов стоит провести контрольную проверку — сумма вкладов факторов стоимости должна совпасть с величиной увеличения (уменьшения) EVA.

Чтобы отчет было удобнее анализировать, в нем можно показать относительные отклонения текущего периода от базового: (текущий период — базовый) / базовый * 100%

Такая информация поможет быстро разобраться, например, почему в июле при меньшей выручке прибыль оказалась выше — причина в том, что переменные затраты снижались более быстрыми темпами, чем продажи.

Прогноз на год. Логика работы со вторым блоком отчета («Прогноз на год») аналогичная. Разница лишь в том, что все показатели плановые. Здесь основной вопрос — как их спрогнозировать. К примеру, чтобы составить прогноз с разбивкой по месяцам для компании, сначала оправданно выделить постоянные расходы. Эти издержки будут повторяться из месяца в месяц, никаких мер по их сокращению не запланировано. Прогноз по внеоборотным активам составлен с учетом амортизационных отчислений. Что касается средневзвешенной стоимости капитала, предполагается, что она уменьшится с 23 до 22,5 процента, поскольку в июле финансовой службе удалось реструктурировать кредитный портфель.

Для получения прогноза по выручке достаточно построить линейный тренд (функция Excel ТЕНДЕНЦИЯ), основанный на исторических данных, например за шесть предыдущих месяцев. Все остальные показатели отчета можно рассчитать через выручку и оборачиваемость. И, наконец, остаток денежных средств на конец года легко определяется косвенным методом:

(остаток на начало периода + NOPAT + амортизация — прирост активов + уменьшение обязательств + проценты по кредитам и займам).

| Прогнозируемый показатель | Формула расчета |

|---|---|

| Переменные расходы | Выручка в прогнозном периоде * (Сумма фактических переменных расходов за последние полгода : Сумма фактической выручки за последние полгода) |

| Запасы на конец периода | Переменные расходы в прогнозном периоде : Средняя оборачиваемость запасов за последние полгода |

| Дебиторская задолженность на конец периода | Выручка в прогнозном периоде : Средняя оборачиваемость дебиторской задолженности за последние полгода |

| Краткосрочные обязательства на конец периода | Переменные расходы в прогнозном периоде : Средняя оборачиваемость кредиторской задолженности за последние полгода |

| Внеоборотные активы на конец периода | Внеоборотные активы на конец прогнозного периода – Амортизация |

Прогноз на будущее. Техника построения прогноза на пятилетнюю перспективу схожа с той, что используется для планирования до конца года. Единственное отличие в том, что прогноз строится в разбивке по годам. В дополнение к отчету предоставляются данные о стоимости компании. Она равна сумме чистых активов на конец текущего года и дисконтированных по WACC будущих значений экономической добавленной стоимости в прогнозном (в примере с 2011 года по 2015 год) и в постпрогнозном периоде.

Формула такая:

где С — стоимость компании,

NAt — чистые активы на начало прогнозного периода,

EVAi — значение EVA в і-м году прогнозного периода (всего Т лет, в примере — 5 лет c 2011 по 2015 год),

EVAt- значение EVA на конец прогнозного периода (на 2015 год), руб.;

WACC — средневзвешенная стоимость капитала, %;

g — предполагаемый среднегодовой темп роста EVA в постпрогнозном периоде, %.

В порядке упрощения предположим, что в примере долгосрочный темп роста экономической добавленной стоимости равен нулю. Отсюда сумма дисконтированных значений экономической добавленной стоимости за 2011-2015 годы и в постпрогнозном периоде — 10 505 тыс. рублей. По данным расчетов чистые активы на конец 2010 года составят 23 169 тыс. рублей, стоимость компании 33 674 тыс. рублей.

Проиллюстрируем, какие выводы можно сделать из «Прогноза изменения стоимости компании».

Первый — во всех рассматриваемых периодах экономическая добавленная стоимость выше нуля, то есть стоимость бизнеса растет. По итогам июля EVA увеличилась на 50 тыс. рублей, но за следующие пять месяцев вырастет только на 25 тыс. рублей. Причина в том, что ее рост будет сдерживать увеличение запасов и дебиторской задолженности.

В долгосрочном прогнозе EVA превысит 3 млн рублей, но с учетом дисконтирования ее рост по сравнению с 2010 годом окажется номинальным. Общая стоимость бизнеса, оцененная на основе будущих дисконтированных значений EVA, показывает, что доходность чистых активов составит 45 процентов (10 505 тыс. руб. / 23 169 тыс. руб.).

Такое положение дел скорее всего не устроит собственников. И уже сейчас можно предпринимать меры, чтобы этого избежать.

Опубликовано в журнале Финансовый директор