Говоря о наглядной подаче данных, мы говорим о визуализации цифровой информации. Визуализация выполняется с помощью схематических обозначений, диаграмм, спидометров, шкал и светофоров. В итоге сухие таблицы превращаются в живые интерактивные презентации.

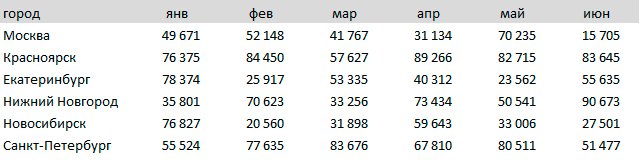

Разговор начнётся с эксперимента: посмотрите на рисунок и скажите — в каком месяце, у какого города были наибольшие продажи? Оценить, согласитесь, сложно. Нужно тратить время и «мозолить» глаза, чтобы хоть что-то понять.

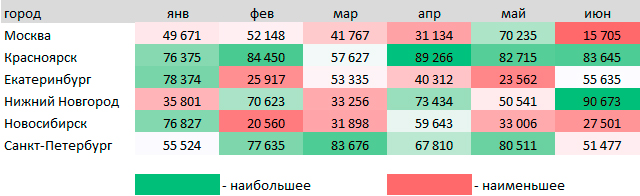

Ирония в том, что почти все наши отчёты имеют именно такой вид — просто «смесь» цифр и текста. Продолжим эксперимент. Ответьте на тот же вопрос, посмотрев на рисунок с теми же цифрами, но с небольшим изменением в оформлении.

Так даже без цифр мы бы увидели, что наибольшие продажи были в апреле в Красноярске.

И не только это. Теперь видно: у кого и когда были большие, малые и средние продажи. И чтобы прочесть такую таблицу, достаточно взглянуть на неё один раз. А всего-то требовалось раскрасить ячейки в зависимости от их значений. Понятность выросла в разы, а сил и времени потрачено — 2 клика мышкой в Excel.

Такой пример я часто использую, чтобы показать, что правильная подача экономических расчётов важна не менее самих расчётов. Это поможет пользователям ваших отчётов легче ориентироваться в цифрах и быстрее принимать решения. Главное — «доготовить» таблицы: не только сделать расчёты, но и добавить наглядность данным.

Нарисуйте мне числа

Говоря о наглядной подаче информации, мы говорим о визуализации данных. Визуализация выполняется с помощью схематических обозначений, диаграмм, спидометров, шкал и светофоров. В итоге сухие таблицы должны превратиться в живые интерактивные презентации.

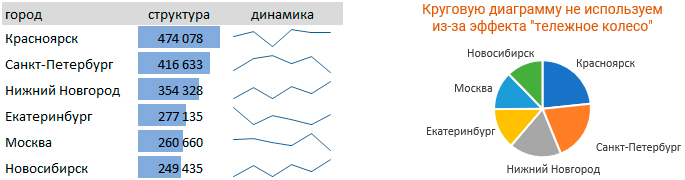

Например, сумму продаж за 6 месяцев по тем же городам можно показать как гистограмму, и для удобства восприятия отсортированную по убыванию (ещё добавим микродиаграммы, показывающие динамику).

Раз мы говорим о географических данных, то эту же информацию можно показать, используя карты Excel или Power BI.

Как видим, наряду с обычными графиками, гистограммами и круговыми, мы можем использовать и нестандартные инструменты — карты. К ним можно добавить спидометры, водопадные диаграммы и т.д. В итоге, мы с помощью различных визуальных элементов иллюстрируем наши табличные данные и делаем их более понятными.

Интерактивный — значит живой

Руководство компании интересуют не только общие цифры, но и подробности. Например, продажи все по тем же городам, но в разрезе товаров, менеджеров, видов клиентов и т.д. Даже если мы нашу небольшую таблицу сейчас детализируем хотя бы по пяти наименованиям товаров, то она даже без итогов и заголовков займёт у нас уже 35 строк, т.е. просто не поместится на лист. И простая цветовая разметка, как в начале, нам поможет слабо.

Поэтому, когда данных много, мы используем интерактивные отчёты. Это значит, что мы можем просматривать связь между различными показателями.

Объединяя визуальные объекты в одном пространстве, мы получаем полноценные интерактивные бизнес-презентации. Теперь представьте себе: мы в таком виде подготовим отчёт о прибылях и убытках, баланс и движение денег, а потом разместим его на планшет руководителя!

Наверное, каждый директор мечтает о возможности в любое время в любом месте иметь под рукой актуальные данные по своей компании. И это возможно.

Более того, мы можем подготовить целый набор таких аналитических слайдов. А затем самые главные показатели из них разместить на главной информационной панели (Dashboard). Откуда руководитель сможет просматривать картину бизнеса в целом и переходить к детальным данным в виде таблиц, графиков, карт, спидометров и других представлений.

И ещё один важный момент

В статье все время говорилось про данные по городам и товарам. В жизни данных значительно больше. И провести анализ по реальной компании будет сложнее… да, но ненамного. Современные системы Business Intelligence (BI) позволяют это сделать быстро и легко. По крайней мере система MS Power BI — именно из неё взяты иллюстрации для статьи.

Особенность системы Power BI в том, что она проста в освоении — в ней, как и в Excel, можно писать формулы, добавлять графики и строить таблицы. Вы немного знаете Excel? Значит, вы немного знаете Power BI.

При этом Power BI позволяет обрабатывать большие объёмы информации из разных источников. Автор постоянно реализует проекты, где в Power BI «затягиваются» данные из 1С, CRM-систем и пользовательских Excel-файлов. А затем все это в виде финансовых показателей (в том числе план, факт, отклонения) попадает на планшет руководителю.

Мы накопили большой опыт по созданию систем отчётности и теперь делимся им на наших курсах. И разбираем не только то, как оформлять данные, но и то, как их обрабатывать и анализировать. Но этому будет посвящена следующая статья.