С точки зрения бухгалтерского учета заголовок статьи «влияние дебиторской задолженности на прибыль» звучит сомнительно. Какая может быть связь между остатками по «дебиторке» и прибылью?

А связь все-таки есть.

Если коротко: дебиторская задолженность – это беспроцентный кредит, который мы даем нашим контрагентам. С одной стороны, мы даем деньги в бесплатное пользование, с другой – мы берем кредиты под проценты, чтобы восполнить недостачу оборотных средств.

Если подробно – читайте дальше. В этой статье я расскажу:

1. О «традиционных» показателях и их слабых сторонах.

2. Как оценивать виляние дебиторской задолженности на прибыль.

3. Как использовать это влияние при анализе компании и мотивации менеджеров.

Традиционные показатели

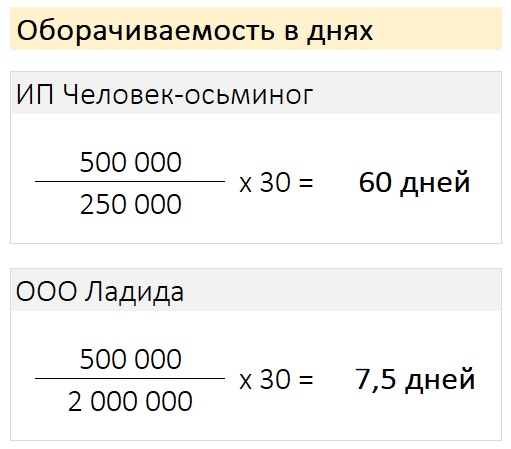

Абсолютная сумма дебиторской задолженности нам мало о чем скажет. Ее нужно с чем-то сравнивать, например с выручкой. Представьте себе 2х контрагентов: ИП Человек-осьминог и ООО Ладида, по каждому из них дебиторская задолженность в среднем за месяц составляет по 500 000 рублей. Вопрос: это много или мало?

Ответ зависит от оборотов, который проходят по этим контрагентам. Если Человек-осьминог генерирует ежемесячную выручку на сумму 50 000 р., а компания Ладида 5 000 000 р., то ответ очевиден: для ИП пятьсот тысяч непозволительно много, для ООО — это нормально.

Отсюда, используется либо соотношение выручки к дебиторке, либо визуальное представление:

Что значат цифры 0,5 и 4? Они показывают сколько оборотов совершает дебиторская задолженность за период. Есть другая вариация оборачиваемости — разделить среднюю дебиторскую задолженность на выручку и умножить на количество дней в периоде, мы получим длительность оборота в днях.

Отсюда видно, что с ИП Человек-осьминог сотрудничать не очень выгодно, потому что он долго не рассчитывается.

По крайней мере так работает теория )

А теперь давайте подумаем, что на практике дает нам знание об оборачиваемости дебиторской задолженности по контрагентам и менеджерам?

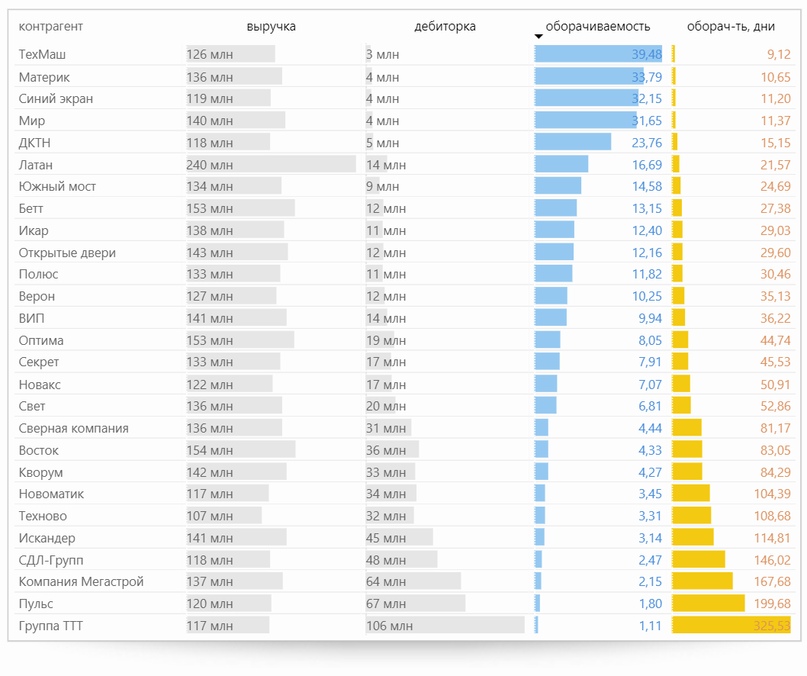

Давайте возьмем пример про визуализацию дебиторской задолженности и добавим к нему оборачиваемость:

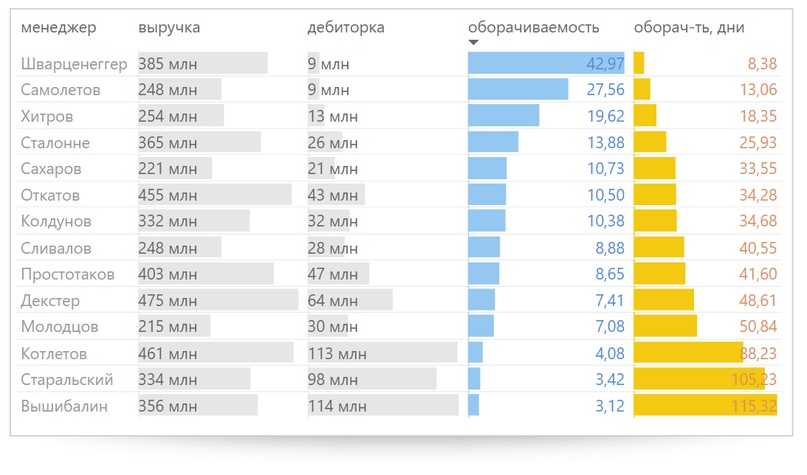

И сделаем то же самое в разрезе менеджеров:

Теперь мы видим оборачиваемость…

Что дальше делать с этой информацией? Для анализа компании можно внимательно смотреть на эти цифры. Для мотивации менеджеров можно каждому дать задание по минимальному пороговому уровню. Можно ли?

Слабая сторона оборачиваемости — отсутствие связи с прибылью. Менеджеры будут «выбивать» отсрочку для своих контрагентов, мотивируя это тем, что те приносят больше прибыли. При этом уравновесить оборачиваемость и прибыль нельзя, если не рассматривать дебиторскую задолженность, как процентные деньги во времени.

Как дебиторская задолженность влияет на прибыль

Вы слышали про показатель экономической прибыли — EVA (Economic Value Added)? Если нет, посмотрите мою статью в «Финансовом директоре».

Формула этого показателя выглядит так:

EVA = Прибыль — Капитал • Затраты на капитал (%)

где Прибыль — операционная прибыль после налогов; Капитал — Собственный капитал + процентные обязательства; Затраты на капитал — процентная стоимость капитала.

По факту все гораздо сложнее, чем я тут сейчас написал. И чтобы посчитать «настоящую» EVA разработчики показателя предлагают около 120 корректировок к отчетности… И вообще, мы говорим не про оценку всей компании, а только про дебиторскую задолженность и про то, как проще все это посчитать.

А чтобы было проще, давайте оставим только то, на что могут влиять специалисты по продажам (менеджеры), от которых зависит дебиторская задолженность (показатель условно назову EVA по марже):

EVA по марже = Марж.доход — Дебиторка • % по кредитам

где Маржинальный доход — это выручка минус переменные расходы, на него менеджеры влияют скидками. Дебиторка — это активы, которые «финансируются» из капитала компании. % по кредитам — с одной стороны мы даем отсрочку нашим контрагентам, с другой — берем кредиты, чтобы восполнить недостаток денег. Поэтому для упрощения просто берите этот процент. Если хотите точнее — смотрите статью на ФД (ссылка выше), и изучите тему про WACC. Кстати, как только мы говорим про процент, сразу нужно вводить время — сколько пользуются нашими активами.

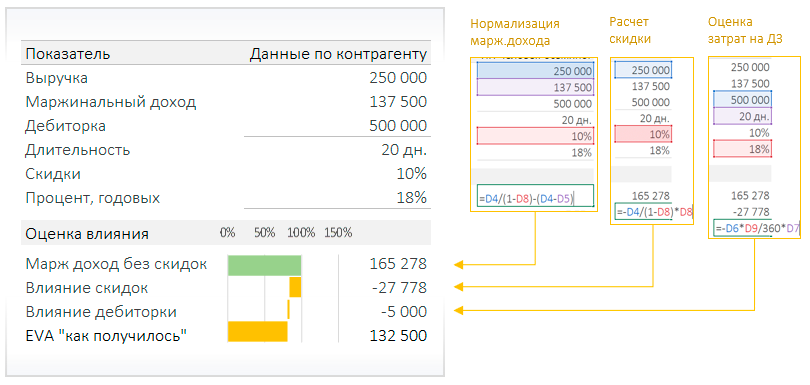

Теперь давайте на примере ИП Человек-осьминог, добавим вводные:

1. Средневзвешенный процент по кредитам = 18% годовых;

2. Средняя длительность дебиторки 20 дней в месяце (да, это новая вводная, расчетная оборачиваемость в днях не дает корректного представления, потому что рассчитывается на основе суммы на конец периода);

3. Скидки предоставляются в размере 10%.

И вот как в этом случае будет оцениваться влияние дебиторской задолженности на прибыль:

Нормализация маржинального дохода — это определение его величины, какой бы он был без скидок. Здесь я исходил из того, что от скидки меняется только выручка. Соответственно, к фактической выручке я вернул скидку, а затем отнял от нее переменные расходы (определил их как разницу между фактическими выручкой и маржинальным доходом). Скидка считается также через возврат вычтенного процента к факту. Затраты на дебиторку (ДЗ) рассчитываются как произведение среднего остатка и годовой ставки, деленной на 360, и умноженной на длительность в днях.

Как это использовать…

К такой системе можно привязать и мотивацию, и оценку. Если настроить систему мотивации правильно, менеджеры сами смогут варьировать что им предложить контрагентам: скидку или отсрочку. При этом у них будет математический инструмент, который покажет, какое сочетание им принесет больше вознаграждения (а компания получит больше прибыли). Вот пример, как может выглядеть отчет по менеджеру. Внизу ему доступно показано, в том числе, как его результат зависит от дебиторской задолженности.

Кроме прочего, мы можем настроить модель, в которой с помощью бегунков можно подбирать оптимальное сочетание объемов, скидок размеров и сроков дебиторской задолженности.

Такая логика удобно настраивается в Power BI. Благодаря доступу на уровне строк (RLS) каждый пользователь отчетов будет видеть только свои цифры.

Итого: те, кто работают с дебиторской задолженностью, подтвердят, что оборачиваемость не показывает реальной картины. Потому что ее оценивают по остатку, который возникает в конце периода — срез на один день. Чтобы оценить ее правильно, нужно смотреть, сколько дней «тянется» конкретная сумма. Да, здесь я говорил об оценке эффективности и не упоминал об управлении кассовыми разрывами. Не упоминал о просроченной задолженности. Это темы отдельных постов и статей. Если эта статья наберет много откликов — продолжу развивать тему.

Вот и все ) Кто хочет освоить Power BI — приходите к нам на курсы.

Кому нужно лучше разобраться в теме про дебиторку — в нашем блоге есть статья на эту тему. И там же в разделе «Курсы» можно оставить заявку на обучение.

Спасибо за внимание!